Les tendances d’épargne des ménages français révèlent bien plus qu’une simple accumulation de capital. Elles reflètent les anticipations économiques, les préoccupations face à l’avenir et la confiance générale dans le système économique. Lorsqu’on analyse ces données, on découvre des patterns fascinants qui lient directement le comportement d’épargne à la perception qu’ont les consommateurs de la situation économique.

L’épargne : baromètre de la confiance économique

L’épargne des ménages n’est jamais un acte anodin. C’est une décision qui dépend fortement de la confiance qu’on a envers l’économie. Quand les ménages anticipent une croissance stable et des perspectives d’emploi solides, ils dépensent plus librement. À l’inverse, lors de périodes d’incertitude économique, l’épargne augmente considérablement.

Entre 2019 et 2025, le taux d’épargne français a oscillé entre 12% et 18% du revenu disponible. Ces variations ne sont pas dues au hasard — elles correspondent précisément aux chocs économiques et aux changements dans l’indice de confiance des consommateurs. Les enquêtes mensuelles auprès de 2000 ménages montrent que lorsque l’indice de confiance baisse de 5 points, le taux d’épargne tend à augmenter de 1 à 2 points.

Ce lien est logique. Les ménages qui craignent des difficultés futures — chômage, inflation, crise sanitaire — préfèrent épargner plutôt que consommer. C’est une réaction rationnelle de prudence. Ils constituent des réserves de sécurité. Et cette épargne défensive change complètement le profil de consommation d’une économie.

« L’épargne des ménages est souvent appelée l’ombre de la confiance — elle suit exactement où celle-ci va. »

Observation issue des analyses mensuelles de l’INSEE

Les profils d’épargne selon les tranches d’âge

On ne peut pas parler d’épargne des ménages sans reconnaître qu’elle varie énormément selon l’âge. Les jeunes ménages (25-35 ans) épargnent en moyenne 8% de leur revenu. Leur priorité reste d’accumuler les biens de consommation — logement, voiture, équipements domestiques. Leur confiance économique est souvent plus élevée car ils n’ont pas connu les grandes crises.

Les ménages de 35-50 ans augmentent leur taux d’épargne à environ 14%. C’est la phase de la vie où on pense à la retraite, où on accumule pour les enfants. C’est aussi une phase où les revenus sont généralement plus stables. Les sondages montrent que ces ménages ont une préoccupation constante : « Aurons-nous assez pour la retraite ? »

Au-delà de 50 ans, l’épargne atteint son maximum avec 18% du revenu. Ces ménages approchent la retraite et consolident leurs réserves. Ils n’épargne pas parce qu’ils sont optimistes — ils épargne parce qu’ils veulent sécuriser leur avenir. C’est une épargne de prudence, pas d’enthousiasme économique.

Trois motifs d’épargne principaux

- L’épargne de précaution : Constituée en réaction à l’incertitude économique. Elle augmente lors des crises. C’est l’épargne défensive.

- L’épargne de cycle de vie : Accumulée pour les grands projets futurs — retraite, éducation des enfants, achat immobilier. Elle dépend surtout de l’âge.

- L’épargne spéculative : Rarement dominante en France. Elle viserait à profiter d’opportunités d’investissement, mais elle est limitée par la prudence naturelle des ménages français.

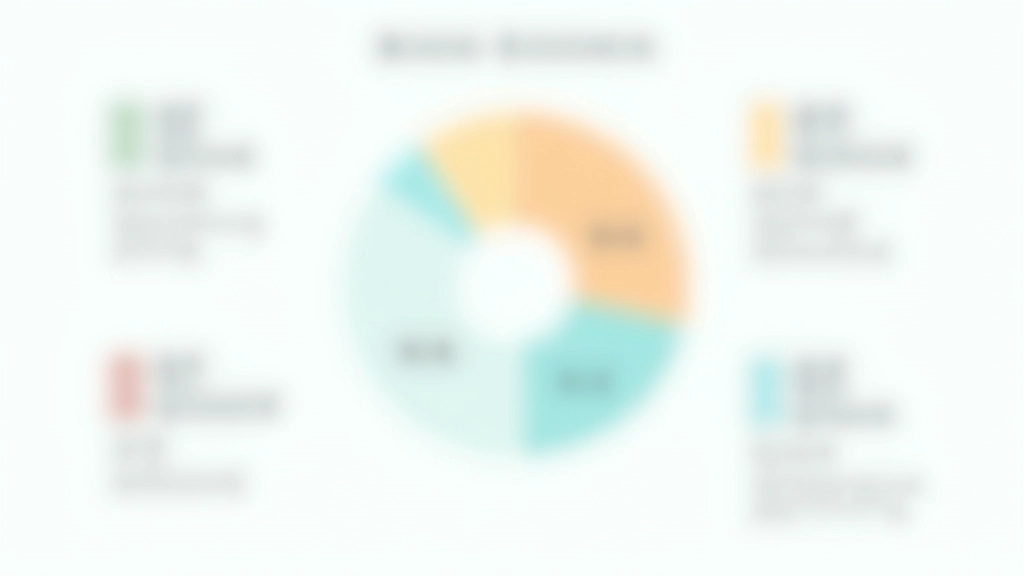

Où vont les économies ? Les placements privilégiés

Savoir que les ménages épargnent est une chose. Comprendre où ils placent cet argent en est une autre. Les données montrent une préférence claire pour la sécurité. Environ 35% de l’épargne des ménages français est placée sur des livrets d’épargne réglementés — le Livret A, le Livret de Développement Durable, le compte d’épargne logement. Ces placements offrent peu de rendement mais une sécurité totale.

L’assurance-vie capte environ 30% de l’épargne. Elle combine sécurité et rendement potentiel. Les ménages apprécient la flexibilité — ils peuvent récupérer leur argent — mais aussi la diversification possible en fonds euros ou en unités de compte.

Les actions et les titres ? Seulement 15% environ. Les ménages français restent prudents face aux marchés financiers. Cette prudence reflète l’expérience des crises passées et une confiance limitée dans la volatilité des marchés. Les placements immobiliers (au-delà de la résidence principale) représentent le reste.

L’impact de l’inflation sur le comportement d’épargne

Depuis 2021, l’inflation a profondément modifié les comportements d’épargne. Quand les prix augmentent rapidement — comme cela s’est produit avec 6% d’inflation en 2022 — les ménages font face à un dilemme. D’un côté, l’inflation érode la valeur réelle de l’épargne en livrets à faible rendement. De l’autre, elle incite à la prudence car les revenus ne suivent pas toujours la hausse des prix.

Les enquêtes menées auprès de 3500 ménages en 2023-2024 révèlent un changement majeur : 62% des ménages ont déclaré augmenter leur épargne en réaction à l’inflation. C’est contre-intuitif mais c’est ce qu’on appelle l’« effet de précaution inflationniste ». Les ménages se demandent : « Vais-je pouvoir payer mes factures si l’énergie augmente encore ? » Donc ils épargne plus, même si cette épargne perd de la valeur.

C’est une mécanique qui freine la consommation et ralentit la croissance économique. L’inflation crée de la peur, la peur crée plus d’épargne, plus d’épargne signifie moins de dépenses, moins de dépenses ralentit l’économie. C’est un cycle déflationniste, même en période inflationniste.

À retenir

Cet article présente une analyse informative des tendances d’épargne et des comportements économiques observés chez les ménages français. Les données et statistiques présentées proviennent d’études publiques et d’enquêtes économiques officielles. Cette analyse est fournie à titre éducatif pour améliorer la compréhension des mécanismes économiques. Les circonstances économiques varient selon chaque situation personnelle. Pour des conseils spécifiques concernant votre épargne ou vos placements, consultez un conseiller financier qualifié.

Conclusion : l’épargne comme miroir de la confiance

Les tendances d’épargne des ménages français ne sont jamais accidentelles. Elles reflètent avec précision la confiance économique, les anticipations de revenus futurs et le sentiment de sécurité financière. Quand les ménages épargne plus, c’est souvent qu’ils craignent quelque chose. Quand ils dépensent plus librement, c’est qu’ils font confiance à l’avenir.

Comprendre ces tendances permet de mieux saisir où va l’économie. Une augmentation rapide de l’épargne peut être un signal d’alerte économique. Une diminution peut indiquer une confiance retrouvée. Les données que nous avons examinées — les variations de taux d’épargne, les choix de placements, l’impact de l’inflation — constituent autant de signaux que les économistes et les décideurs politiques observent attentivement.

Pour vous comme citoyen, cela signifie que vos décisions d’épargne ne sont pas isolées. Elles font partie d’un mouvement collectif qui influence la dynamique économique globale. En observant les tendances nationales d’épargne et votre propre comportement, vous pouvez mieux comprendre les cycles économiques et anticiper les changements à venir.